成都重磅!这种虚开发票行为“不处罚”!原因竟然是……

同样都是虚开发票,一个公司被罚款50万,另一个公司连补缴税款都没有,是税务局的区别对待吗?全面了解了虚开发票后,原因竟然是……

都是虚开发票

为啥一个罚款50万,另一个却不予追征?

近日,江苏省泰州市税务局通报了一则税务处罚案例。

在该告知书中,江苏冶川化工贸易有限公司因在正常的业务中无法取得相应的成本发票,该公司的实际控制人便利用亲戚、朋友、员工的名义注册了个体工商户向本单位开具虚假发票共计97537683.11元,最终被泰州市税务稽查局罚款50万元。

不得不说,在该案例中,江苏冶川化工贸易有限公司所取得的发票全部都是真发票,不存在任何一张伪造的假发票,那为什么还被税务局处罚了呢?

根本的原因在于:业务不真实!

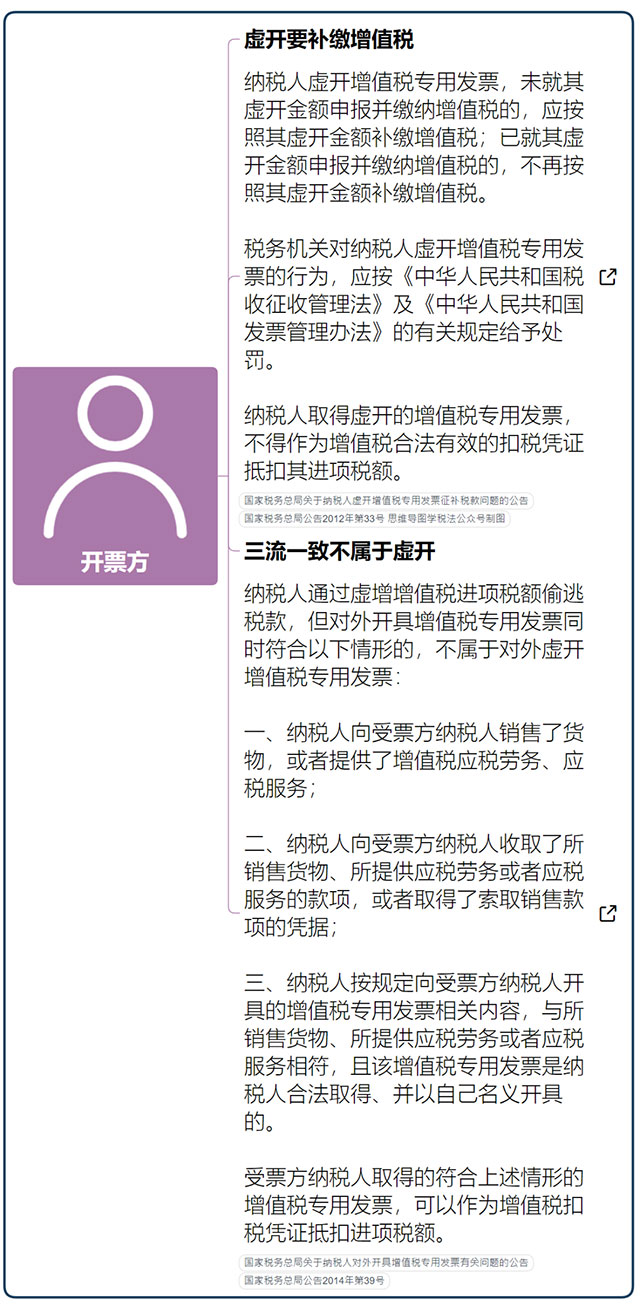

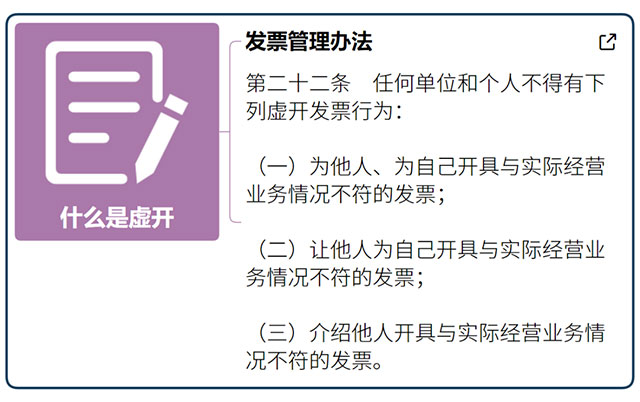

根据《中华人民共和国发票管理办法》第二十二条的规定:“让他人为自己开具与实际经营业务情况不符的发票”的,属于虚开发票的行为。

但是!但是!但是!大家伙注意了!

青岛市税务稽查局在9月6号的时候也通报了一则案例,该公司取得了被认定为虚开的发票,税务局却没有进行任何处罚,仅仅是要求该公司进行了更正申报和账务调整!

在该告知书中,青岛市某环保科技有限公司(以下简称“青岛公司”)取得天津某公司开具的25份增值税专用发票,于2017年4月认证抵扣进项税额352870.57元。

然而这25份专用发票被天津市税务局第四稽查局认定为虚开发票。

也就是说青岛公司将虚开的发票进行了抵扣,但青岛市税务局对青岛公司抵扣进项税的行为却做出了以下处罚结果:

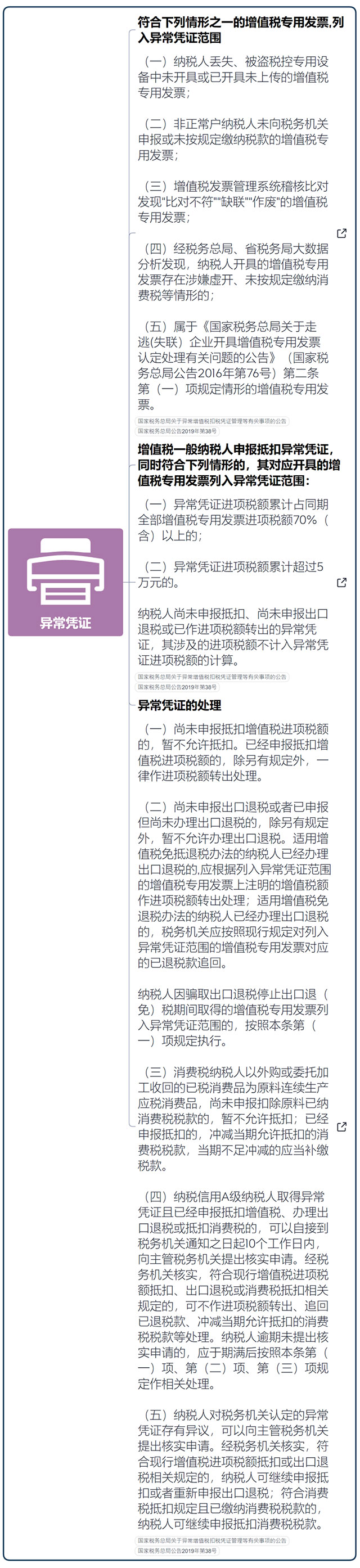

1、你单位应补缴2017年4月增值税352870.57元,已超过追征期,不予追征;

2、你单位应补缴2017年4月城市维护建设税24700.94元,已超过追征期,不予追征;

3、你单位应补缴2017年4月教育费附加10586.12元,已超过追征期,不予追征;

4、你单位应补缴2017年4月地方教育附加7057.41元,已超过追征期,不予追征;

5、限你单位自收到本决定书之日起15日内按照规定到主管税务机关更正申报;

6、限你(单位)自收到本决定书之日起15日内按照规定进行相关账务调整。

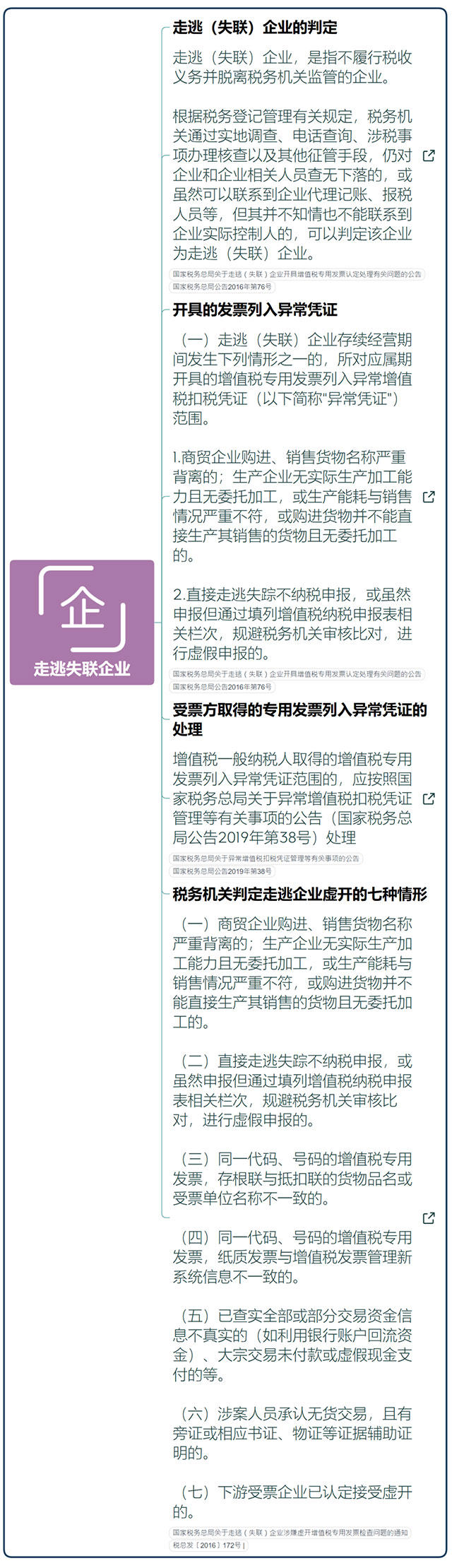

之所以会出现这样的结果,在小编看来有两个原因:已过追征期和发票善意取得。

也就是说,尽管天津市税务局已经认定天津市某公司开具的发票属于虚假发票,但是青岛市税务局却无法确定青岛公司在取得该发票时是否知晓25张发票属于虚假发票,青岛公司很有可能是善意取得发票,又因为该发票开具在2017年,已过税款的追征期,所以青岛市税务局才出具了这样的处罚结果。

怎么样?都是虚开发票,一个罚款,一个仅仅是更正申报和账务调整,你是不是已经懵了?别着急,小编这就带你了解一下关于虚开发票的问题。

实用!

虚开发票税收政策规定分类汇总

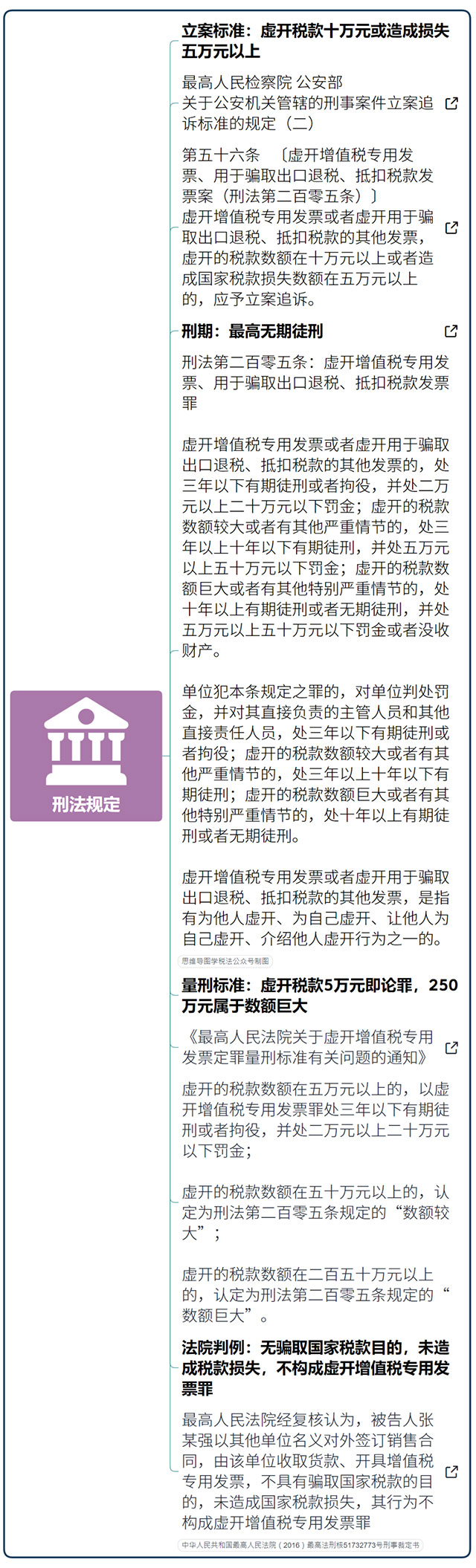

一、虚开增值税专用发票

二、虚开其他发票

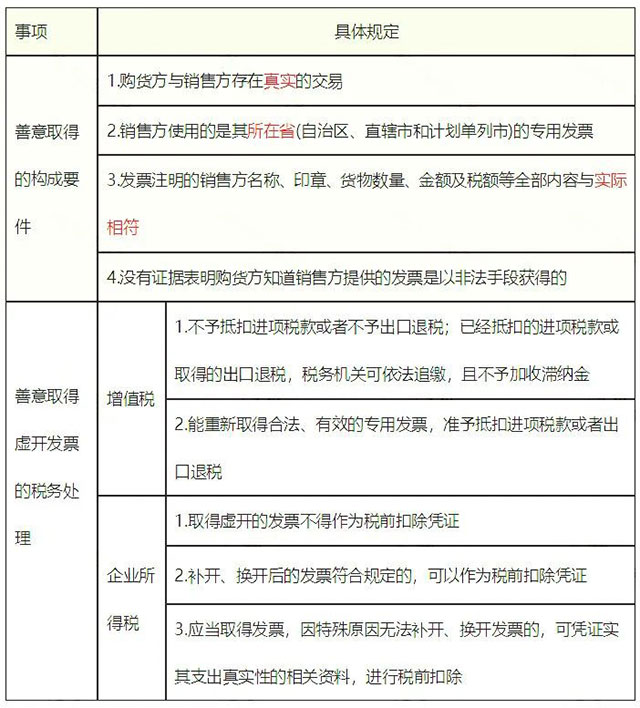

三、发票的善意取得

立即咨询

立即咨询