成都金税四期又有大动作!12月31日前完成,赶紧来看!

税务总局局长透露了“金税四期”的最新动向,明确:2022年12月31日前,基本完成“金税四期”(智慧税务)的开发工作。

整个发言中,多次涉及金税四期及税务监管的内容,我们给大家划下重点:

1、金税四期的是一个超级大的工程,汇集了数千专业人才努力攻关,预计今年年底前基本完成开发工作。

2、目前正在全国范围内试点的全电发票,以及已经建成的全国统一的电子发票服务平台,都是金税四期系统的铺垫。

3、智能化是金税四期的特点之一,金税四期的建设融入了云计算、区块链等众多现金基数,未来能够实现征管系统海量数据存储和高并发响应等。

4、金税四期下,个税平台也将迎来重大变化,个税云平台将不同部门的纳税人身份、单位、家庭、个人收入等数据一体融合,形成全国性的“一人式档案”。

大数据时代,税务征管系统实现重大变身,税收治理即将进入“以数治税”时代,届时征管环境将发生天翻地覆的变化,作为企业的老板和会计,你们准备好迎接了吗?

由于现在金税四期尚未上线,所有人能了解到的基本都是关于金税四期的一些碎片化的信息。我们基于此,给大家聊一下金税四期带来的变化,以及企业需要防范的风险问题。

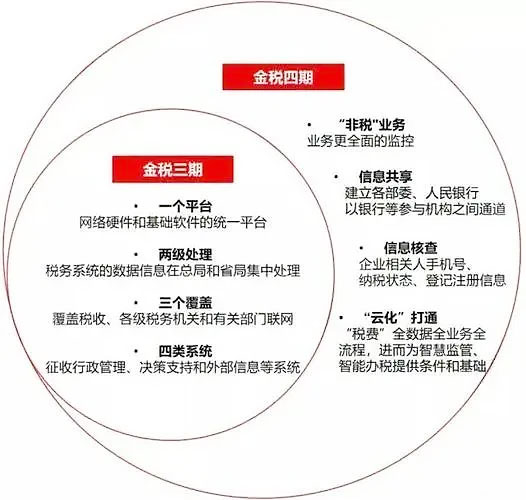

我们认为,无论怎样,有一点可以肯定:金税四期必然不是直接替代金税三期的,金税四期和金税三期的替换,将是一个渐进式的进程。比如现在我们所面临的稽查系统、发票平台等一些变化,其实就是已经在为金税四期做准备了。

大概来说,下面这张图或能够比较形象的展示未来金税四期和金税三期的一些变化:

金税四期下

企业及企业家的涉税风险点

在“智慧税务”和“以数治税”的大背景下,企业和企业家的合规能力及水平将面临着严峻的挑战,涉税风险点也将有所增多。

常见的涉税风险包括以下四点:

1、虚开发票行为

不少企业存在虚开发票的违法行为,目的是为了以 收取非法手续费、抵扣进项税额、少缴增值税或企业所得税等 ,严重损害了利益。

金税四期下,虚开发票的相关企业和个人将无所遁形。

根据相关规定,若被认定为存在虚开发票行为,除补缴税款、缴纳罚款外,相关企业及个人 还可能面临严重的刑事责任 。

2、公转私或私转公等隐匿收入、转换收入性质行为

有的企业、个人利用微信、支付宝等方式 将公账收入转为私账, 或虚构业务将工资薪金、劳务报酬所得转变为经营所得, 以实现隐瞒收入、少缴税款的非法目的。

例如前不久曝光的 “杭州某医美公司隐匿收入超47.55亿元事件”、明星主播利用“税收洼地”注册个人独资企业偷逃税 等。

金税四期上线后, 企业和老板个人银行账户、上下游企业相关账本数据、同行业收入、成本、利润情况等 都将 纳入稽查,同时,企业和个人的大额交易、可疑交易被全面监管。

如果你被税务局盯上,你的账簿、银行卡流水就相当于“裸奔”,税务局想查随时可以查到。

3、企业财税关联数据不一致

为降低经营成本,有些企业会通过 虚增、虚列成本费用开支 等手段减少税负,导致账上成本费用不匹配。

例如企业虚增、虚列成本; 存在购销不匹配; 平均税负率上下浮动超过一定比例的税负异常; 水电气等生产要素费用与收入比对异常等情况。

金税四期下, 税务部门与工商、银行、统计、供电公司、水务集团等各单位联合 ,搭建每个企业从注册登记到注销全流程的共享数据库,形成市场主体在全范围、全业务、全流程的数据“画像”。

一旦发现异常,系统便会自动对比、分析并预警,各类加强的勾稽关系将引起税务部门对企业的后续重点稽查。

4、社保缴纳不规范

很多民营企业存在 不按规定缴纳社保 的情况。

例如用人单位 申报的工资与社保申报数据不符 ; 改变员工身份,用“非全日制”代替“全日制”用工; 试用期不入社保; 社保挂靠或者代缴社保等。

但自2020年11月1日以来, 多地相继实施 “社保入税”新政策 ,即企业职工的各项社会保险费不再由社保部门征收,而改由税务部门统一征收。

同时金税四期也将对社保这一非税事项进行全面监管, 企业被查到,将面临着补缴款项甚至缴纳罚款等处罚。

立即咨询

立即咨询