凉山某抗原检测企业惊现2亿咨询费,补税+罚款逾3800万!

近日,某抗原检测公司被查。2亿元天价咨询费!如此筹划?只能是“税愁”!

2亿咨询费筹划被查

补税+罚款逾3800万!

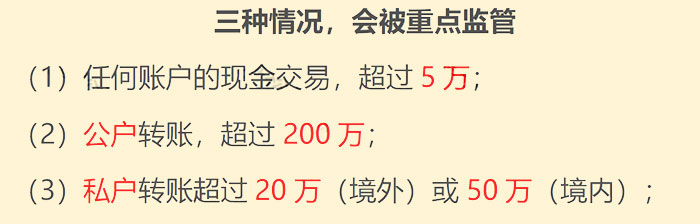

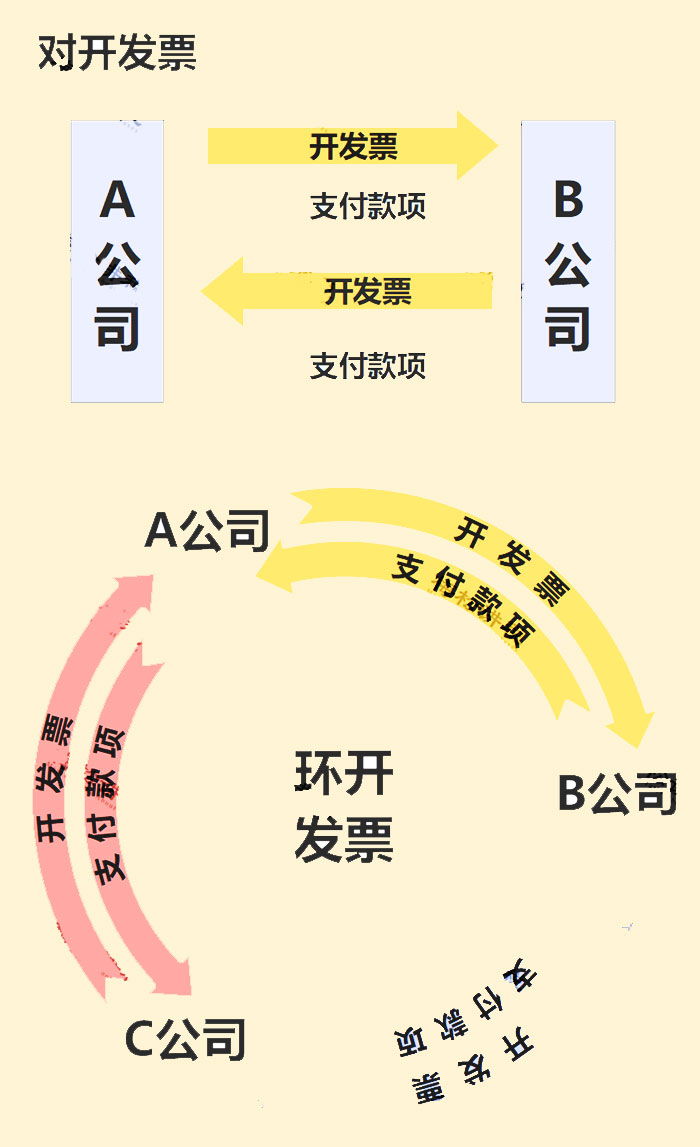

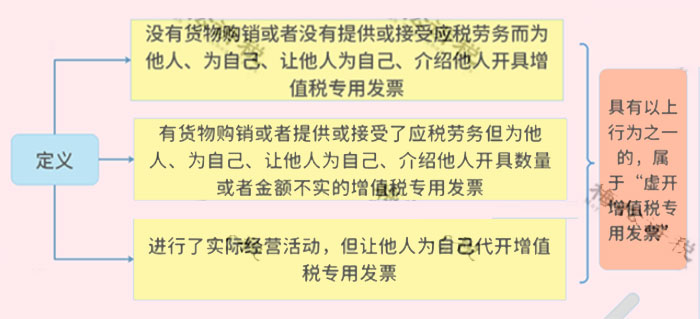

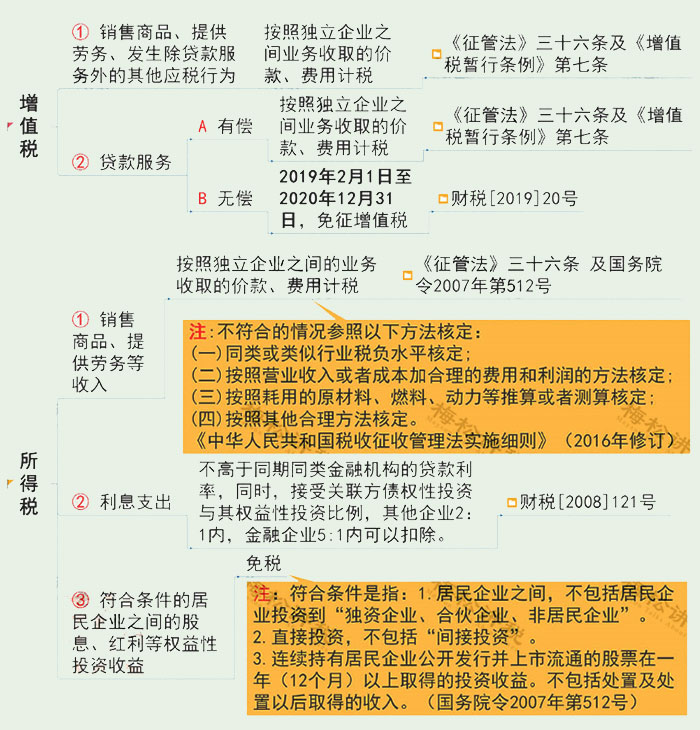

税务总局南通市税务局稽查局近期追踪疑点线索,查处一起医药制品生产企业偷逃税款案件。 案件经过: 南通市某生物技术股份公司(以下简称“涉案企业”)主要从事孕检、毒检等检测试剂产品的生产、销售业务,2020年起,手疫情影响,转型生产新冠病毒抗原检测试剂,主要业务为向国外出口检测试剂。 检查人员发现,检查期内除销售人员工资、奖金以及营销费用外,每月企业都发生了一笔咨询费。这些费用企业在年度汇算清缴时,均列为销售费用进行了税前扣除,2020年、2021年共税前扣除咨询费2.01亿元。 经过对涉案企业的缜密检查,在财务部门的一台电脑中发现了一个名为居间费的加密文件夹,打开后发现其中有《海外客户订单居间费支付表》《居间商联系人明细表》等文件。 同时,在警方的协助下,检查人员调取账户的资金流水信息进行分析和追踪,经过不断的证据对碰,最终,发现该天价咨询费的资金流最终均汇入王某、刘某等几个私人账户。 面对确凿的证据,公司法人最终承认:所谓的“咨询费”其实是向王某等人支付的业务居间费用,以获取王某等人在欧洲的订单资源,并拿出与王某签订的居间协议书。 处罚决定: 涉案公司以支付销售咨询费名义,税前超额列支业务佣金,共少缴企业所得税2550万元。针对企业违法行为,税局依法对其作出补缴税款、加收滞纳金,并处少缴税款0.5倍罚款的处理决定。 咨询费是企业“筹划”的重灾区,也是税务检查的重点。在智慧税务背景下,通过大数据的分析,很容易监测到异常。 前段时间,江苏某科技有限公司,接受李某提供的咨询服务,因为在规定的时间内无法提供相应的合同等一系列服务的成果或痕迹,而被税务处罚。(行政处罚决定书文号:宁税稽三罚[2022]32号) 因此,面对咨询费一定要慎重! 发票严查开始 这10种情形,不要再有了! 一、发票重复入账抵税 有些企业可能认为电票全面上线后,重复打印入账抵税,税务局查不出来。然而事实恰巧相反,“金税四期+全国统一电子发票服务平台”的到来,发票信息不对称的问题已经解决,企业的数据是多少,税务局可能比你还清楚! 二、隐瞒收入 有些企业利用私户、微信、支付宝等收取货款来隐匿部分收入,或存在大额收款迟迟不开发票,或给客户多开发票等等,注意了,以后还这样操作可要小心了! 金税四期不仅仅通过你申报的数据,来核实是否异常。可能还会通过企业银行账户、企业相关人员的银行账户、上下游企业相关账本数据、同行业收入、成本、利润情况等来稽查比对。 且央行早已施行了大额现金管理试点,公转私、私转私都将会严查! 三、虚列成本 主营成本长期大于主营收入,如: (1)公司没有车,却存在大量的加油费; (2)差旅费、会议费、咨询费等异常; (3)工资多申报或少申报; (4)买发票,多结转成本,后期红冲或补发票; (5)计提了费用却迟迟没有发票等等。 这些都是严查的重点。 四、买发票抵税 有些企业一缺成本费用,就想到了买发票。殊不知,你省的那点税,还不够罚款的。 且买发票属于虚开发票,搞不好还会背上刑事责任。 即使你走了账,签订了合同,货物流却没办法一致,一查一个准。 五、对开发票、环开发票 对开、环开发票,说白了,就是基于没有真实业务的情况下,我给你开,你给我开或者再加个第三方。虽然它们都是闭环抵扣,最终未少缴税,但递延了纳税,行政法上还是会按虚开发票处理。 用上述方法“避税”的企业,要注意了,一旦被查,不但你的进项要转出,你开出去的发票也要缴税,还要面临巨额罚款,真真是得不偿失! 六、故意用现金/个人卡发工资 有些公司为了避税,故意用现金/个人卡发放工资,一旦被查,明眼一看账务就是有问题。现在都什么时代了,还发现金,用这种方法避税,不就等于说公司有问题吗? 七、用现金收支货款 有些企业自认为很聪明,虚开发票,对方不打款,直接填写收据入账,自认为账都做平了,就万事大吉!我就很好奇你账上的钱是怎么平掉的,用现金发工资还是用现金平借款? 一旦被查,频繁用现金收支款或存在大额现金收支款,这就不只涉及虚开发票了,还有可能牵扯出少缴社保、少缴个税等一连串问题,罚款必不可少,责任人还有可能锒铛入狱。 八、到处找发票抵税 有些企业为了少缴税,还真是把“避税”用到。 比如:员工工资7000元,其中2000元必须拿票来领工资,长期以往,你公司的费用不会异常吗? 九、大量员工个税零申报 有些公司为了避税,个税长期零申报,员工工资以前都是3500元以下,现在倒提高了,都在5000元以下,永远都是跟着个税起征点走,不查你查谁! 十、代缴社保 一些企业为了少缴税,就帮人代缴社保,一是,企业可以光明正大的做工资抵税(代缴社保人的工资一般采用现金形式平账);二是,代缴社保还可以收点手续费。 在这我只能说,一旦被查,不但涉嫌偷税,还涉嫌骗保,那时候不仅仅是罚款那么简单了,还会面临刑事处罚。 发票严查下 送给纳税人5点忠告 在税务严查发票下,送企业5点忠告: 一、切勿碰触“虚开”的红线! 把“虚开”放在首位,是为了提醒广大财务人员及企业负责人: 大数据时代,税务局发现企业“虚开、虚列、虚抵扣”行为越来越容易了!打开税务网站,铺天盖地的“虚开”的稽查案件就可见一斑! 下面这些行为,都算虚开发票: 二、发票切勿“偷梁换柱” 即所提供发票与真实业务不匹配。 实务中,经常会遇到发票无法取得,或者遗失发票的情形,而财务人员通常会找一张其他类型的发票来替代入账。 这种做法有以下两大风险: 1、属于不合规发票,不得作为入账的依据,也不能在企业所得税前扣除; 2、发票内容与真实经济业务不符,有虚开发票的嫌疑。 所以,企业开展业务时应寻找正规的合作伙伴,取得合规的票据,在无法取得合规发票的情况下,也不要偷换发票,可以凭借其他佐证资料入账,并按税务要求做纳税调增。 否则,一旦被稽查,得不偿失! 三、证明业务真实发生的证据要齐全 “合理性”与真实性密切相关。如文章开头的案例,税务机关先是对该业务的“合理性”产生了质疑: (1)企业自身是否有足够的规模和合理的商业理由支撑该业务; (2)提供服务的对方企业是否有足够的规模和资质支撑该业务。 因此,企业在发生大额支出时,除取得合规发票外,还应保留与业务真实性、合理性相关的其他佐证,如签订详细的合同或协议,不能只签“一页合同”;还有招投标资料、审批单、验收单、运输合同等等。 四、关联交易价格要公允 关联交易历来是税务稽查的重点,特别是关联交易的价格,要按照独立企业之间交易的公允价格来确定,具体涉税处理如下: 五、注意大额资金交易的监管风险 根据税收征管法规定,税务机关有权查询企业和个人的银行账户信息,而且随着金融机构与税务、反洗钱机构合作力度的加大,税务机关掌握企业和个人账户资金变动会变得越来越容易! 这8种费用报销 不能只附发票 企业在生产经营过程中,不可避免的会发生咨询费、差旅费、招待费、会议费等各种费用。实务中,很多财务人员以为取得发票就万事大吉了,其实不然,一张发票并不足以证明业务的真实性。 下面我们总结归纳了一张思维导图:8种费用不能只附发票,还需要其他的证明作为辅助材料。建议收藏转发~

您还想了解和获取更多关于

乐千业为瑞在集团下的税务业务板块品牌,旨在为中国4000+万家中小企业、8000+万个体经营者、通过鹦鹉财税系统,围绕个人、企业,社保、票据合规,打造互联网税筹平台。

目前乐千业在全国有400+代理伙伴,1000+合作客户,业务遍布全国100多个城市和地区,40+从业10年以上注册会计师,60+从业8年以上税务师,律师10+人,通过专业的服务为企业税务践行自己的一份责任!

立即咨询

立即咨询