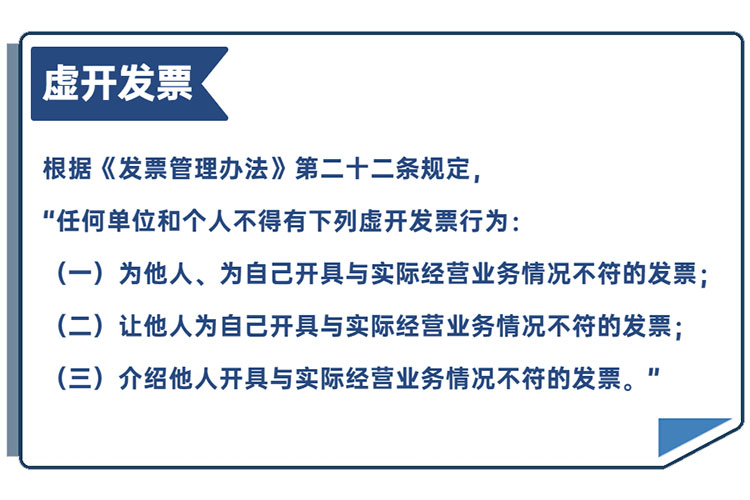

眉山以案说税丨轻松让您避免虚开发票!

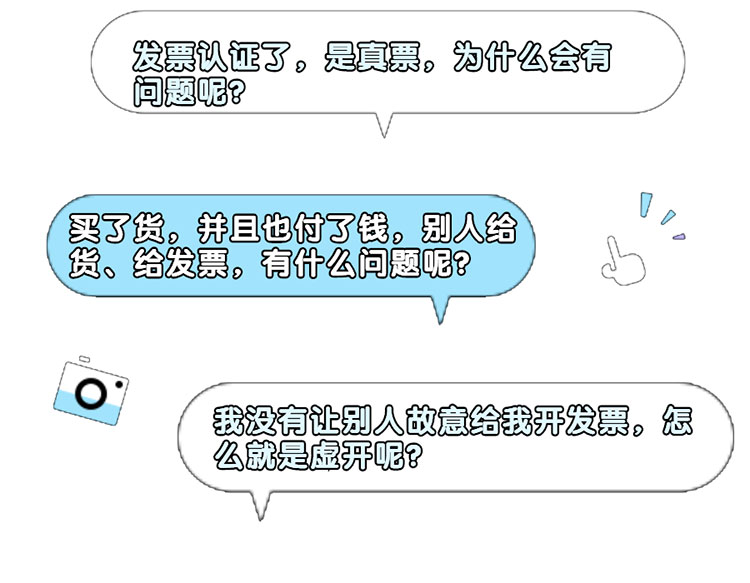

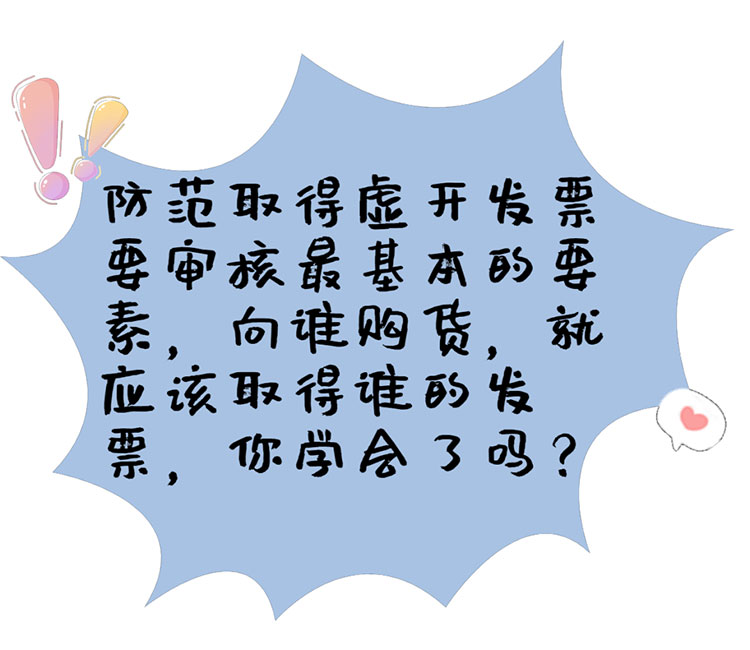

实际业务处理中 不少人存在上述疑惑 看看案例学习一下 乐千业 案例里的发票是真票吗? 财务人员 他拿到了发票,认证通过了,是真票! 乐千业 他付钱了吗? 财务人员 付了,全部付清! 乐千业 他收到货了吗? 财务人员 收到了,货是对版的! 乐千业 他主动让别人给他虚开了吗? 财务人员 没有,一手交钱,一手交货。 可以确定的告诉大家,案例中接收了虚开的增值税专用发票,违反了条款中的核心内容“与实际经营业务情况不符”。 ①杨某从网上联系的中间人张某,根本不是B县某木业有限公司的相关人员,杨某询问了张某并知道该情况,但是没有引起重视。 ②木材就是从A地运输过来的,没有B县这一环节,该单位人员没有重视,只看收到货。 ③资金打入的账户是中间人张某的个人账户,并不是B县某木业有限公司的对公银行账户。 ④据B县当地税务部门证实,B县某木业有限公司没有实质经营,是一家空壳公司。 杨某在网上找人买了木材,是双方之间的往来,不应该再穿插进其他的公司。简单来说,要符合最基本的购销逻辑,向谁购货,就应该取得谁的发票。

赶紧联系乐千业顾问进行更多探讨

欢迎拨打电话:19983172887

乐千业为瑞在集团下的税务业务板块品牌,旨在为中国4000+万家中小企业、8000+万个体经营者、通过鹦鹉财税体系,围绕个人、企业,社保、票据合规,打造互联网财税服务。 目前乐千业在全国有400+代理伙伴,1000+合作客户,业务遍布全国100多个城市和地区,40+从业10年以上注册会计师,60+从业8年以上税务师,律师10+人,通过专业的服务为企业税务践行自己的一份责任!

立即咨询

立即咨询