眉山企业“四流不一致”有什么风险?

虚开发票

广东一企业在日常相关业务中存在“四流不一致”,引发税局注意,最后发现虚开。“四流一致”究竟指的是什么呢?不一致不行吗?税务上又该怎么处理?

案例分析

从上述实例,大家可以看到更大的问题就是资金流和发票流不一致,利用公账给伍某某个人银行账户总共转了115万,而且,支付的总额还大于整个开票的价税合计金额83万多。

资金流和发票流不一致,其实所涉及到的知识点是三流一致及四流一致,那么我们现在所说的三流、甚至四流一致,具体都包含了哪些呢?这里也跟大家简单地说一下:

何为“四流一致”?

最早的表述是“三流一致”,即资金流、业务流和发票流,后来因为合同的重要性,又加入合同流,成为“四流一致”。对应关系为:货物流,销售方-购买方;发票流,开票方-受票方;资金流,收款方-付款方;合同流,甲方-乙方;这四个“流”都是点对点匹配的。

但税务条文中并没有“四流一致”的表述,现实中的“四流一致”,其依据其实来自1995年的“国税发〔1995〕192号文”,里面条第三款的内容:纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

上述内容可以做两方面的理解:

1、“四流一致”的要求

“四流一致”的要求适应于一般交易流程。例如A公司与B公司签订合同,B公司向A公司提供商品及劳务服务,但B公司因为自身原材料及劳务来源,不想开具发票,于是通过C公司开具发票(可抵扣),这就是“四流不一致”。

企业经营过程中,如果不能保证货物流(劳务流)、资金流、发票流和合同流的点对点统一,则可能涉嫌虚开发票,若被税务部门认定为虚开发票,则不能抵扣进项抵扣,不能进行所得税税前扣除,不仅需要补缴税款、滞纳金、罚款,还可能需要承担刑事责任。

2、“四流不一致”合理性的法理依据:

在2021年国税总局对于“付款方和实际购买方不一致,发票应该开给谁?”的回复中,明确表示,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。

而且在税务总局在2016年5月26日的视频会政策问题解答中,也再次说明,对纳税人购进的货物、服务,都没有因付款账户不同而对进项税抵扣作出限制性规定。

合理存在的“四流不一致”,主要原因是真实业务,只要业务是真实的,那么即便“四流不一致”,也不影响业务运营;简单的情况,例如职工出差费用或部分采购,支付是个人账户到交易对手,而抵扣方是采购单位,资金流和发票流不一致,但只要是真实费用和购买,业务就是合法合规的;同样的情况,也存在于总分公司、母子公司和一些合作业务中。

可见,在银行的授信和用信业务中,对于“四流一致”,应当全面对待;一方面,对于虚假业务导致的“四流不一致”,需认真辨识,并予以规避;另一方面,对于特定情形下的“四流不一致”,只要是基于真实业务,也不能拒绝。

Q

企业四流不一致有什么风险?

1、增值税涉税风险

税务总局大力加强增值税征收管理若干问题的第三项明确规定:纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,一定要和开具抵扣凭证的销货单位、提供劳务的单位保持一致,才可以申报抵扣进项税额,否则不予抵扣。

“四流一致”通常是税务局判定交易的真实性的重要依据。四流不一致可能造成其相应的进项税不能抵扣,追补税款及滞纳金,甚至会缴纳相应的罚款。

2、所得税涉税风险

(1)三流、四流不一致,可能会被怀疑买发票等被认定为“偷税”,从而导致税前不能扣除;

(2)未通过公户支付货款,很容易收到虚开的发票(例如供应商找第三方开票等)。

3、可能面临刑法责任

“四流不一致”,很可能涉嫌“虚开发票”,严重的还会面临刑事责任。

“四流不一致”虽然说并不必然导致构成“虚开发票”,但还是奉劝老板和会计们,如果业务是真实发生的,尽可能做到“四流保持一致”,以免带来不必要的麻烦。

总结

随着税务局的监管方式变得越来越数字化和数字化,企业若是有点什么问题,肯定是逃不过税务局的法眼!

虽然说三流、四流不一致不一定是涉及虚开发票,但是,我们尽量保持一致会更省事。

说到底还是那一句,只要业务真实合法,就没有问题!

在一些有税收优惠政策的园区内,成立一家至三家个体工商户,用于承接需要开取增值税发票的业务,主体公司将这部分业务分流给新办企业来做,这样不仅转移的主体企业的税负压力,还减少了税收支出,因为个体工商户可以享受园区内的税收优惠政策。核定征收个税政策,只缴纳个人经营所得税,园区可以核定个税,个人独资企业核定个税在0.6-1%,个体工商户核定个税在0.3-0.5%,可以开票450万的增值税发票。

超过500万会被升成一般纳税人,某园区也是可以做核定征收。在某园区内,可以办理一般纳税人的核定征收,它的本身是个人独资企业,因为开票量超过了五百万,从小规模纳税人升成了一般纳税人。在某园区内,可以申请核定征收个税,服务类个独个税按3.5%征收,贸易类个独个税按1.75%征收,增值税都按6%征收,总共10个点不到,开票量可以可以开票2000万,基本能满足大部分企业的进项空缺。

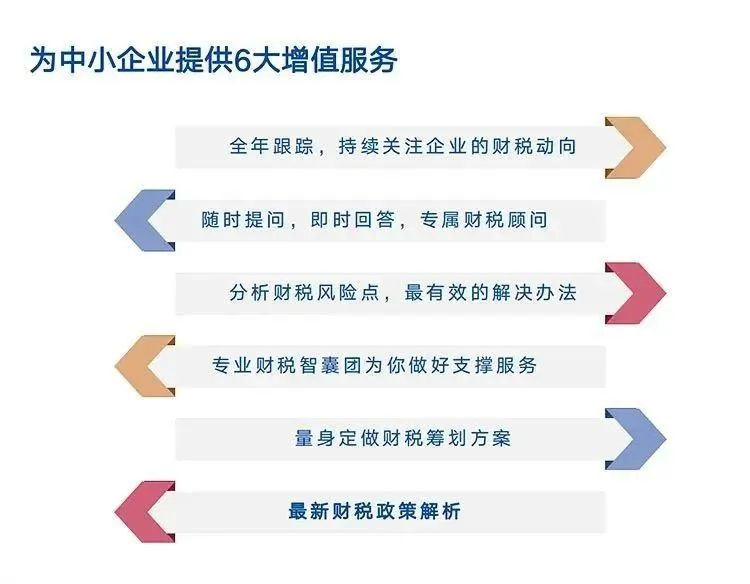

乐千业为瑞在集团下的税务业务板块品牌,旨在为中国4000+万家中小企业、8000+万个体经营者、通过鹦鹉财税系统,围绕个人、企业,社保、票据合规,打造互联网税筹平台。

目前乐千业在全国有400+代理伙伴,1000+合作客户,业务遍布全国100多个城市和地区,40+从业10年以上注册会计师,60+从业8年以上税务师,律师10+人,通过专业的服务为企业税务践行自己的一份责任!

立即咨询

立即咨询