眉山最全总结!企业、公司、个体户、分公司、子公司、有限公司有啥区别?

企业、公司、个体户、分公司、子公司在法律地位、建账处理、税务处理等方面有许多区别,今天统一给大家回复!

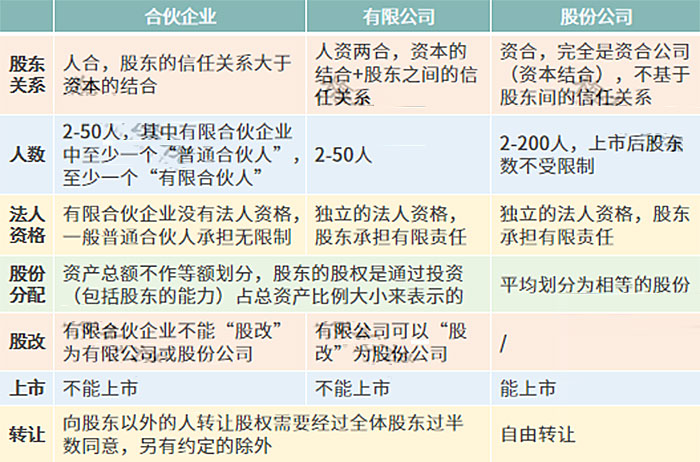

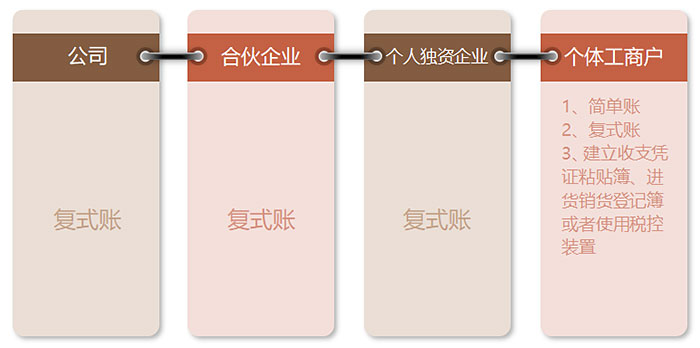

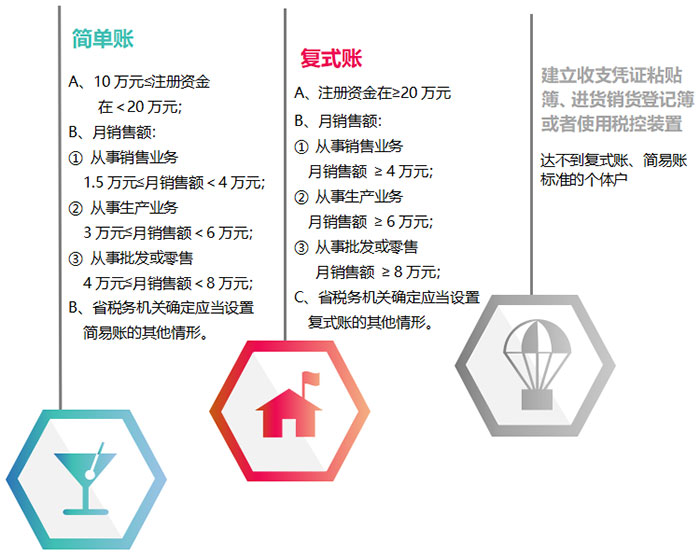

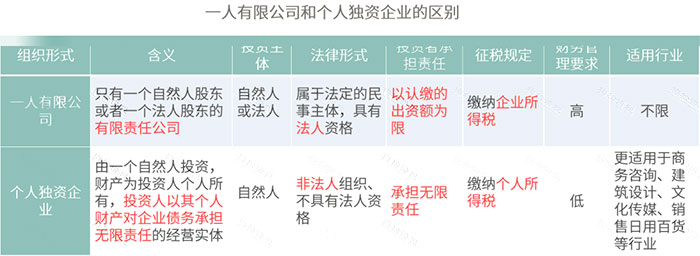

企业VS公司 企业和公司也是不一样的!企业的范围比公司大。 一、企业 企业包括公司、合伙企业、个人独资企业、外商投资企业等,但是不包括个体工商户哦。 (一)公司 特殊的有限责任公司 包含:一人有限责任公司 和 国有的有限责任公司。 (二)合伙企业 包括:普通合伙企业、有限合伙企业。其中,普通合伙企业包括一般的普通合伙企业、特殊的普通合伙企业。 (三)个人独资企业 二、个体工商户 包括个人经营、家庭经营。 与企业相对的是“事业单位”,二者的区别是:企业(包括公司)是以营利为目的。事业单位比如学校、医院等,不以营利为目的。 合伙企业VS有限责任公司 VS股份有限公司 打个简单的比方: 一、合伙企业 就是创始人买了一蛋糕,吃的时候有亲戚来串门,当然要请人吃一点。 优势: ①“灵活”,很多“规则”都可以由“合伙协议”来规定,不像注册个“公司”,有一大堆限制。 ②合伙企业运营的好是能避税的。 二、有限责任公司 就是几个朋友凑份子买了一蛋糕,然后按出份子多少分而食之。 三、股份有限公司 就是一群陌生人众筹了一批蛋糕,然后分成相同的若干等份,按出钱多少分的相应等份。 公司VS合伙企业 VS个人独资企业VS个体工商户 区别一:责任承担不同,分为有限责任和无限责任。 1、有限责任即有限清偿责任 指投资人仅以自己投入企业的资本对企业债务承担清偿责任,资不抵债的,其多余部分自然免除的责任形式。 如,投资人投资100万元,但是因经营不善负债150万元,如果承担有限责任的话,只需要负担100万元的清偿责任,多余的50万元对该投资人依法予以免除。一般而言,法人类企业的投资者对企业债务均承担有限责任。如我国公司法规定,股东以投资公司的资本为限对公司债务承担有限责任。 2、无限责任即无限清偿责任 指投资人对企业债务不以其投入的资本为限,当企业负债摊到他名下的份额超过其投入的资本时,他除以原投入的资本承担债务外,还要以自己的其他财产继续承担债务。 如,投资人投资100万元,但是因经营不善负债150万元,如果承担无限责任的话,需要负担150万元的清偿责任,也就是除了投到公司的100万元要赔上以外,还要自己掏腰包赔50万元。 那么哪些人承担有限责任,哪些人承担无限责任呢?按责任承担不同区分,请看表: 区别二:缴纳的税种不同。 公司缴纳企业所得税,公司的股东分红还需要缴纳个人所得税;而合伙企业、个人独资企业和个体工商户缴纳个人所得税。 也就是公司的个人股东想分红,需要双重征税,而合伙企业、个人独资企业和个体户不需要双重征税。 按缴纳不同,请看下表: 区别三:建账标准不同 对公司、合伙企业、个人独资企业的要求比较高,需要建立复式账,(税务总局令第44号)附件4《个体工商户建账管理暂行办法》对个体工商户建账提出了明确要求,根据注册资金、月销售额的标准不同,建账也不同。 按建账分为: ⇩ ⇩ ⇩ 区别四:账务处理依据的准则不同 一般大中型企业和上市公司执行企业会计准则,小型企业和个体户执行小企业会计准则。 在会计科目设置上,《小企业会计准则》比《企业会计准则》少设了25个一级科目。 资产清查的处理上,《小企业会计准则》中没有设置“待处理财产损溢”科目,小企业在财产清查中发生资产的盘盈或盘亏时直接进行处理。《企业会计准则》中的资产负债表中已取消了资产待处理项目,企业在编报前必须将待处理的资产进行处理,因此财产清查还要通过“待处理财产损溢”科目核算。 按财务处理不同,请看下表: 已执行《企业会计准则》的小企业 根据《小企业会计准则》章第三条的规定:符合本准则第二条规定的小企业,可以执行本准则,也可以执行《企业会计准则》。 在中国境内依法设立的符合《中小企业划型标准规定》所规定的小型企业标准的企业。 下列三类小企业除外:1、股票或债券在市场上公开交易的小企业。 2、金融机构或其他具有金融性质的小企业。 3、企业集团内的母公司和子公司。 一人有限公司VS个人独资企业 对于有限责任公司来说,可以只有1名股东,这就是一人有限责任公司。 与一人有限公司容易混淆的,还有一种组织形式,叫做个人独资企业。 二者的区别,详见下表: 总分公司VS母子公司 一、总公司、分公司 总公司其实就是公司,因为有分公司的关系,所以叫做“总公司”,但是分公司没有独立法人地位,出了啥事儿都是总公司担着。 二、母公司、子公司 与总公司和分公司不同,母公司和子公司都享有独立法人地位,都是公司,只不过母公司是子公司的投资方(或者说控股股东),二者之间是投资关系。 三、子公司和分公司的涉税区别 (一)子公司 子公司是作为独立法人,实行独立结算并独立申报纳税,是完全独立的纳税人,承担全面的纳税义务。 (二)分公司 1、增值税 分别向总分机构各自所在地的主管税务机关申报纳税 分为(1)汇总缴纳 经财政部和税务总局批准,由总机构汇总向总机构所在地的主管税务机关申报纳税。 如:铁路和航空运输企业(经名单列明) (2)统一核算的总分机构(非同一县市)总机构将货物移送至分支机构对外销售 ① 分支机构向购货方开具发票 或 收取货款: 总机构在货物移送时视同销售,开具专用发票给分支机构抵扣; 分支机构所在地缴纳增值税。 ②总机构统一收款、统一开票: 总机构所在地缴纳增值税 2、企业所得税 分两种情况: (1)居民企业在中国境内跨地区设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(除另有规定); (2)总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。 ⇩ ⇩ ⇩ ① 总机构分摊税款=汇总纳税企业当期应纳所得税额*50%。 ② 所有分支机构分摊税款总额=汇总纳税企业当期应纳所得税额*50% ③某分支机构分摊税款=所以分支机构分摊税款总额*该分支机构分摊比例 ⇩ ⇩ 某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)*0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)*0.35+(该分支机构资产总额/各分支机构资产总额之和)*0.3。 分为: (1)视同独立纳税人 ① 无法提供汇总纳税企业分支机构所得税分配表; ② 无法提供相关证据证明二级及以下分支机构身份的 (2)特殊公司 国有邮政企业司、中国工商银行股份有限公司、铁路运输企业等列明企业。 3、个人所得税 对所得的支付对象和支付数额有决定权的单位和个人,即为扣缴义务人。 职工薪酬 扣缴义务人 分为(1)分公司 独立发放:分公司 代扣代缴 (2)总公司 统一发放:总公司 代扣代缴 提醒1: 总分公司汇总纳税,所得税税率一致,因此如果总公司享受优惠税率,分公司也可以享受。 提醒2: 总分公司汇总纳税,分公司经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策,不能单独按小微企业申报缴纳企业所得税。 外资公司VS内资公司 聚会听到,某某某家的孩子都去了外资公司了…好像很牛的样子。 其实外资公司是和内资公司相对而言的,就是投资者身份不同而已。 一、外资企业 是指依照中国有关法律在中国境内设立的全部资本由外国投资者投资的开办的企业。具体还分为中外合资其余、中外合作企业、外商独资企业、外商投资股份有限公司和外商投资性公司。 二、内资企业 是指以国有资产、集体资产、国内个人资产投资创办的企业。包括国有企业、集体企业、私营企业、联营企业和股份企业等五类。

您还想了解和获取更多关于

乐千业为瑞在集团下的税务业务板块品牌,旨在为中国4000+万家中小企业、8000+万个体经营者、通过鹦鹉财税系统,围绕个人、企业,社保、票据合规,打造互联网税筹平台。

目前乐千业在全国有400+代理伙伴,1000+合作客户,业务遍布全国100多个城市和地区,40+从业10年以上注册会计师,60+从业8年以上税务师,律师10+人,通过专业的服务为企业税务践行自己的一份责任!

立即咨询

立即咨询