增值税又改了!7月1日开始必须这样做!

增值税又变了!跟原来有什么不一样的?

增值税又变了?

7月1日开始执行新规!

2022年6月7日,财政部 税务总局发布了《关于扩大全额退还增值税留抵税额政策行业范围的公告》,文中提到“扩大全额退还增值税留抵税额政策行业范围”,话不多说,直接上重点!

扩大全额退还增值税留抵税额政策行业范围,将《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》第二条规定的制造业等行业留抵退税范围扩大至“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”和“文化、体育和娱乐业”(以下称批发零售业等行业)企业(含个体工商户,下同)。

符合条件的批发零售业等行业企业,可以自2022年7月纳税申报期起向主管税务机关申请退还增量留抵税额和一次性退还存量留抵退税。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

本公告条和第二条自2022年7月1日起执行;第三条自公告发布之日起执行。

除此之外,税务总局还发布了税务总局公告2022年第11号,明确了相关征管事项:

其中提到:符合21号公告规定的纳税人申请退还留抵税额,应按照《税务总局关于办理增值税期末留抵税额退税有关事项的公告》(2019年第20号)和《税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》(2022年第4号)等规定办理相关留抵退税业务。

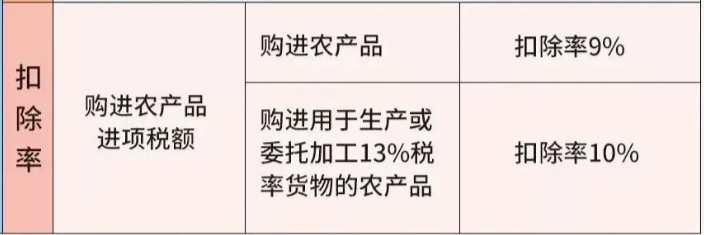

一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,具体区分看图:

▶ 3%和9%

从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;

▶ 9%

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

▶ 13%→10%

纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

▶ 13%和9%

纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。

未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

▶ 农产品核定扣除时

以农产品为原料生产货物,扣除率为销售货物的适用税率。

购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。

购进农产品直接销售时,扣除率为9%

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,除了财政部和税务总局另有规定的,一共有4档,0.5%,1%,3%和5%,一般是3%

注意:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

3

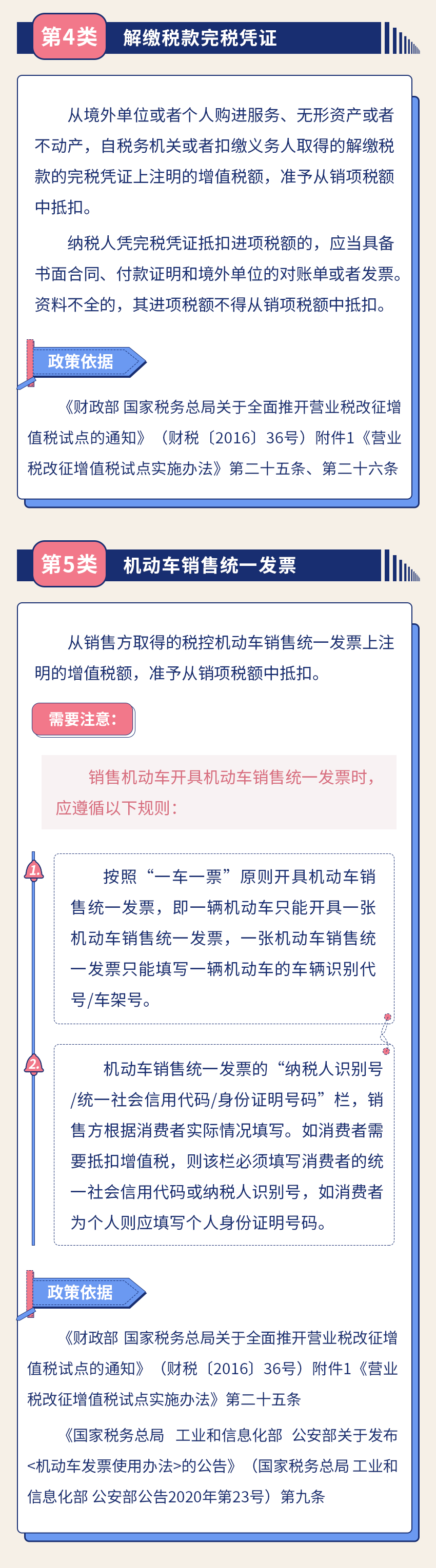

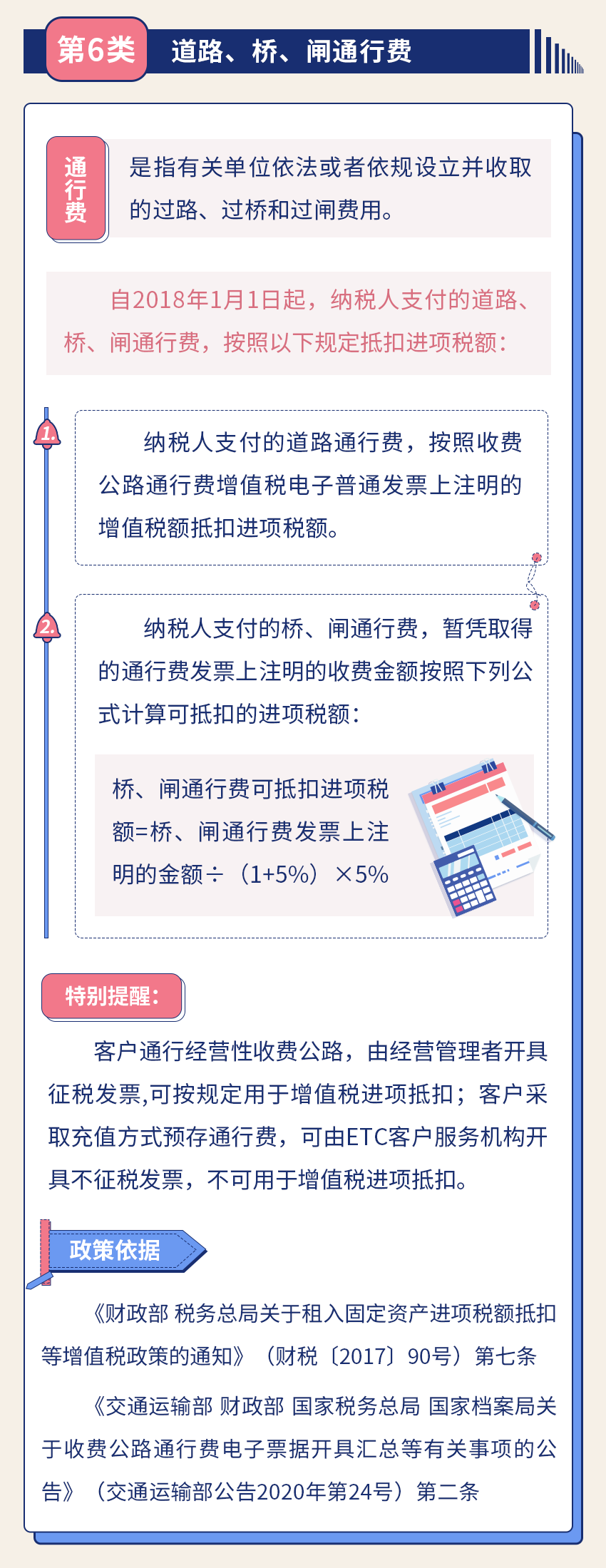

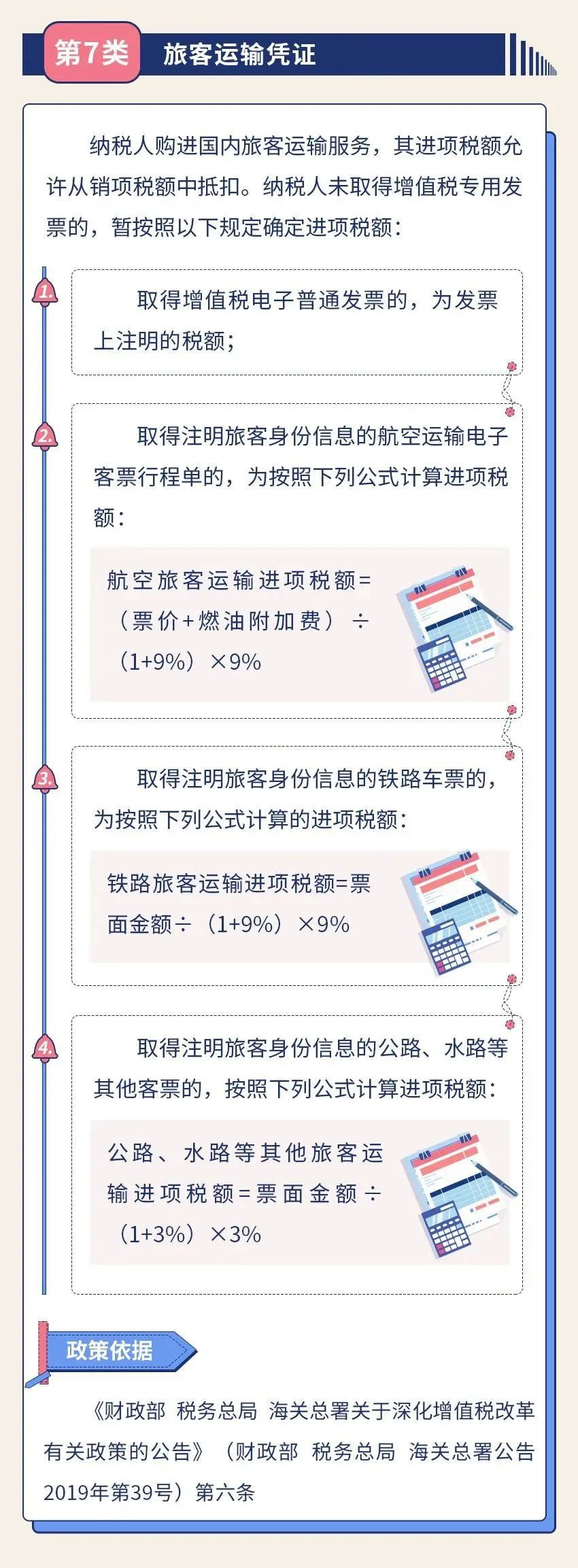

最全!2022年最新最全的抵扣种类

除了最常见的增值税专用发票可以抵扣外,还有什么凭证类型可以抵扣进项税呢?看下北京税务的总结:

立即咨询

立即咨询