电商行业纳税筹划案例

时间 :

2022-04-27

浏览 :10091

电商行业背景

社交化电子商务是基于人际关系网络,利用互联网社交工具,从事商品或服务销售的经营行为,是新型电子商务的重要表现形式之一。微商属于社交电商。

社交化电子商务的三个核心特征

1.即具有导购的作用;

2.是用户之间或用户与企业之间有互动与分享,即具有社交化元素;

3.最为关键,具备“社交化传播多级返利”的机制,即可获益。

电商行业痛点分析

1.信息归集困难,时效性差

社交电商代理网密集,涉及到返佣人数众多,佣金发放具有碎片化的特征,急需通过技术手段将信息归集,确保时效性与准确率。

2.需承担申报纳税等额外义务,运营成本高

佣金发放的同时,需承担为代理申报纳税的义务。

3.成本计入困难

经常遇到支出无法收回相应结算凭证问题,无法计入成本。

4.监管压力大

大金额费用结算,面临合规与监管压力。

5.个人压力大

直播电商网红KOL与社交电商部分代理有提高收入的诉求。

灵活用工解决方案

◆乐千业作为共享经济灵活用工平台,与电商平台建立平台综合服务协议

◆乐千业与电商平台的KOL签署相应的电子服务合同

◆乐千业为电商平台提供结算凭证

◆KOL的生产经营所得,由乐千业灵活用工平台发放,统一申报个税

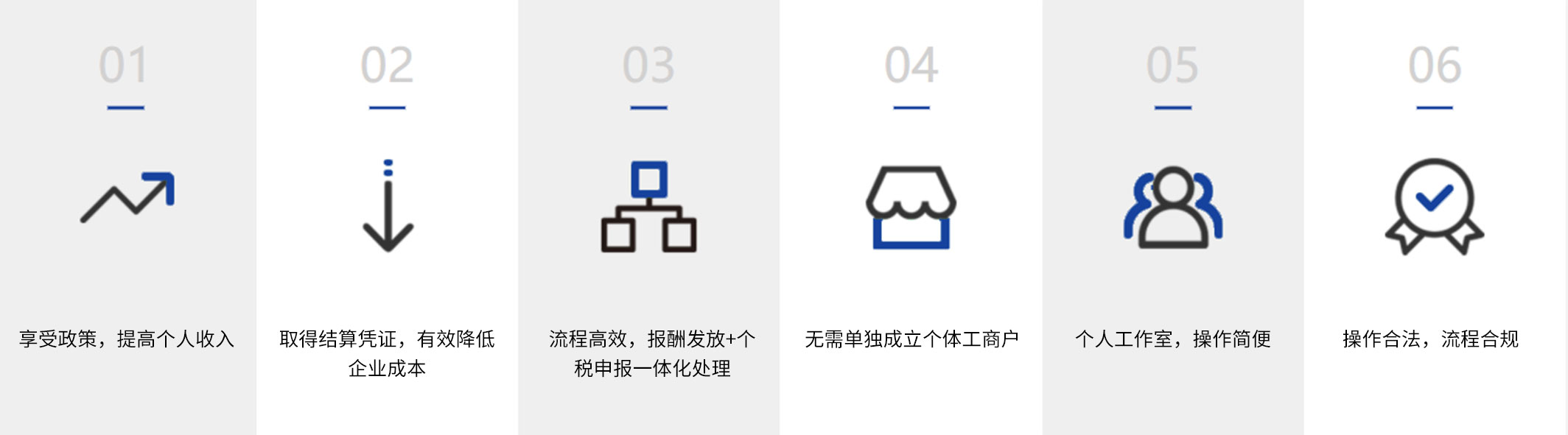

乐千业六大优势

立即咨询

立即咨询