我公司通过劳务派遣的方式接受用工,所发生的费用,在企业所得税前如何扣除?

劳务派遣作为一种灵活的用工方式,在企业运营中日益普遍。对于采用劳务派遣的公司而言,如何合规地将相关费用在企业所得税前扣除,是财务和税务管理中的重要问题。本文将结合现行税法规定,为您解析相关扣除规则及注意事项。

劳务派遣费用扣除的基本原则

根据《企业所得税法》及其实施条例的相关规定,企业实际发生的与取得收入直接相关的合理支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。劳务派遣费用作为企业用工成本的一部分,需满足“真实性、合法性、相关性”原则,才能进行税前扣除。

可扣除的劳务派遣费用范围

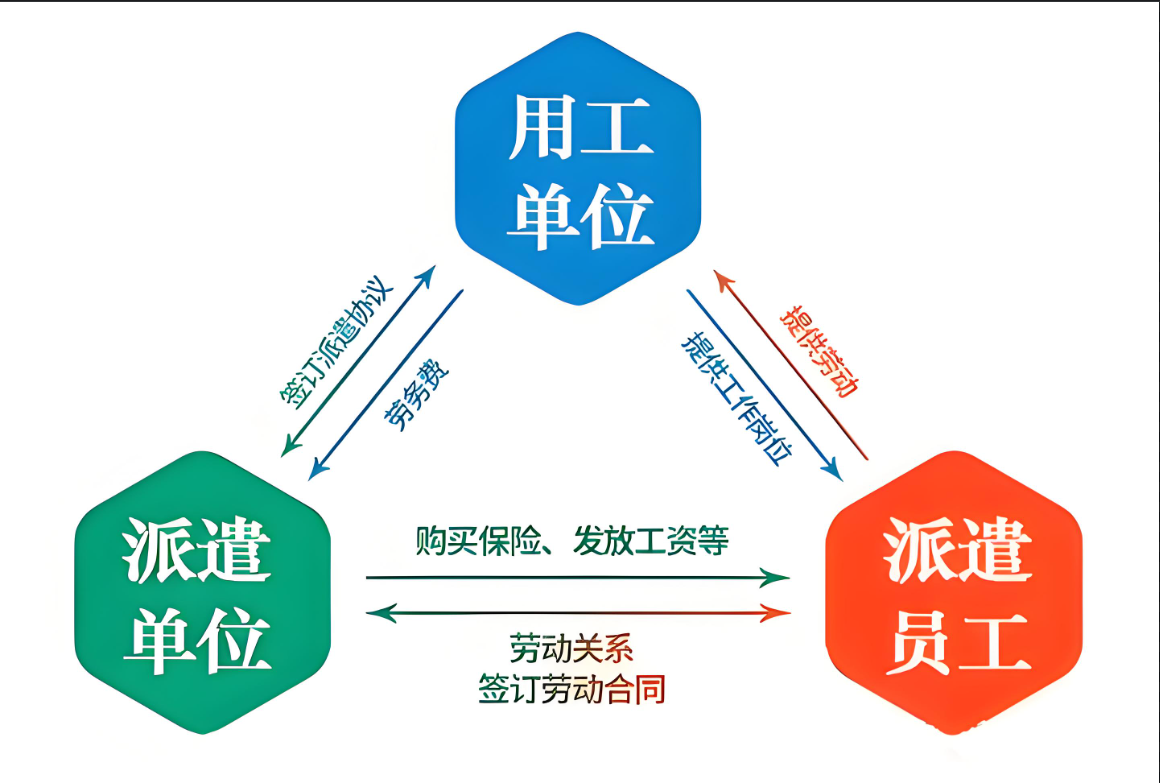

1. 直接费用:企业支付给劳务派遣公司的服务费用,通常包括派遣员工的工资、社会保险费、住房公积金、管理费用等。

2. 间接费用:企业为派遣员工提供的福利、培训费、劳动保护支出等,若符合税法规定的合理范围,可作为职工福利费或相关成本项目扣除。

3. 注意区分:企业需明确区分直接支付给劳务派遣公司的费用与直接支付给派遣员工的个人费用,前者通常作为劳务费处理,后者可能涉及工资薪金支出。

税前扣除需满足的条件与凭证

1. 签订合法协议:企业与劳务派遣公司需签订书面劳务派遣协议,明确服务内容、费用构成、支付方式等条款。

2. 取得合规票据:劳务派遣公司需开具符合规定的发票,发票内容应明确标注“劳务派遣服务费”或相关明细,且发票金额与实际支付金额一致。

3. 支付凭证齐全:企业需保留银行转账记录、付款凭证、员工考勤记录等,证明费用支付的真实性。

4. 税务申报合规:在企业所得税年度申报时,需将劳务派遣费用准确归类至“劳务费”或相关成本科目,并按税法要求进行明细填报。

操作步骤与实务建议

1. 合同管理:在劳务派遣协议中明确费用明细(如基本工资、社保代缴部分、管理费等),避免费用混同导致扣除争议。

2. 发票审核:确保收到的发票符合税务要求,且发票内容与协议约定一致,特别是涉及差额征税的劳务派遣服务,需确认发票开具方式是否符合政策。

3. 账务处理:将劳务派遣费用单独核算,区分支付给派遣公司的费用与直接支付给员工的费用,分别计入对应科目。

4. 申报与备案:在企业所得税汇算清缴时,附注相关合同、发票及支付凭证,必要时可准备情况说明以备税务机关核查。

风险提示

1. 合规性风险:若企业与劳务派遣公司存在虚构费用、拆分工资等违规行为,可能导致费用不得扣除,并面临税务处罚。

2. 政策变动风险:劳务派遣相关的税务政策可能随法规调整而更新,建议定期关注财政部、税务总局的最新通知。

3. 专业咨询:对于复杂情形(如跨境派遣、特殊行业用工),建议咨询税务专业人士,确保扣除方案合法合规。

通过劳务派遣方式用工的企业,需以合同合规、票据齐全、支付真实为前提,将相关费用纳入企业所得税税前扣除范围。在操作过程中,强化风险意识、规范财务流程,既能保障企业权益,也能降低税务合规风险。如有疑问,建议及时与主管税务机关或专业机构沟通确认。

来源:网络收集素材。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除

立即咨询

立即咨询